买球下单平台市集主体对小麦的后市预期看淡到当今依然是高度一致的-买球的app排行榜前十名推荐-十大正规买球的app排行榜推荐

就2024新产季三大主粮而言,要是说玉米和稻谷齐体现出了阶段性的市集契机和赢利效应,小麦自登场以来却一直是樗栎庸材,天然依然也有过一次弱反弹,但不管是时长照旧力度齐实足不如东谈见地。

脚下已是2024年12月中旬,距离春节也就40天左右的技能了,传统的双节破钞效应能否刺激小麦有所推崇?类似前两年的踩踏崩盘悲催是否会重演?咱们且聚拢小麦现时的供需面和市集交游情况作念一些研究:

一、小麦供大于需的格式现时以及改日齐难以改换

大家皆知,2024产季小麦属于平产年份,但从破钞结构来看,东谈主口红利的消散以及破钞市集的捏续疲弱,使得小麦全体供大于需,聚拢全域性品性泛泛,2024产季小麦也难以参预其他消用度途,限制当今流入饲料渠谈的量额外小。天然有计谋面的暖风增储,但从收购主体单一及收购库点布局来说,增储的收购数目一定是有限的,难以消化掉小麦供应的弥漫部分,这亦然小麦市集捏续疲弱的中枢原因。

二、市集主体对小麦后市预期高度一致

要是说稻谷、玉米因为产情问题导致市集主体还有一定进度的不对的话,那么小麦因为平产访佛品性泛泛两个身分,市集主体对小麦的后市预期看淡到当今依然是高度一致的,这也导致渠谈库存数目受到极大的压缩,并且捏仓信心亦然赫然不及,最终效果即是,小麦市集一直保捏着高通顺量,以致连一波像样的反弹齐难以出现。

三、计谋性储备的捏续抛压给市集带来花样暗影

新季小麦上市之前,部分计谋性小麦储备主体暂停了轮出销售,市集解读为利好,但其时笔者就觉得这只不外是市集压力后移良友,并不行从供需面的根蒂上处罚问题,反而会像头顶上的一柄利剑压制市集信心。那么国庆节后,尽管咱们的最低收购价小麦莫得开动销售,但之前被暂停的计谋性小麦储备轮出重出江湖,在小麦市集供大于需的结构并未获得改换的市集环境下,对小麦市集带来的压力是可念念而知的,是以咱们看到的市集情况是,成交均价节节溃退,部分计谋性储备主体即便销售底价不休下调,成交率也依然额出门丑。

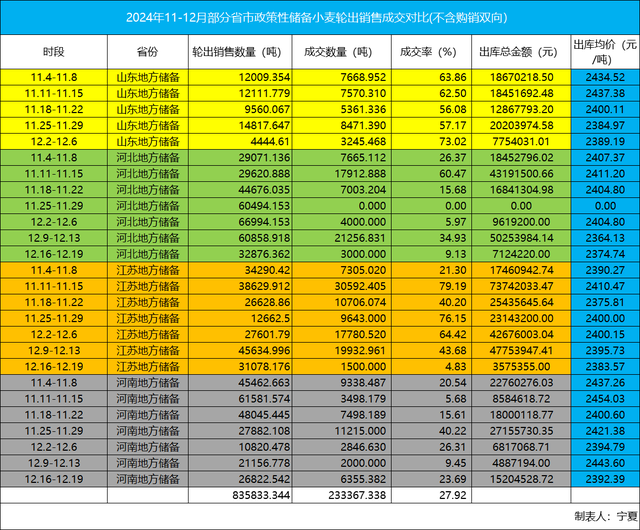

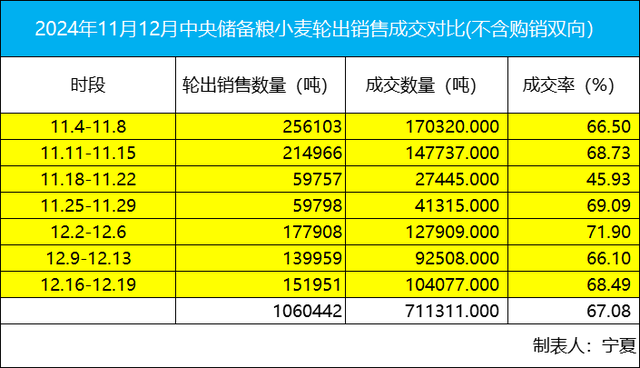

从以上两张统计图表上,咱们可以赫然看出,自11月份起限制发稿日,中央储备粮已轮出销售近110万吨,成交71万吨,天然成交率推崇可以,但巨额区域成交均价已跌破2400元/吨,属于典型的以价换量。而场合储备方面,成交率更是惨淡的让东谈主难过,除河南地储还在悉力除外,其他区域基本齐选拔了缴械,主产区出库资本已全线跌破2400元/吨。那么关于用粮主体而言,对后市的弱预期下库存削弱依然会是常态,这也意味着小麦市集价钱照旧具备一定的下探力量。

四、小麦市集供应端的压力已获得一定进度的开释

照旧从以上两张统计图表上看,中央储备粮的成交率较为理念念,年度销售贪图完成较快,同期之前的渠谈库存因为对后市短少预期,亦然不休地在缩小库存数目,这也意味着改日小麦市集供应端的压力已获得一定进度的开释。更迫切的是销售底价每一次下调齐有契机刺激成交率的高潮,这也意味着不管是用粮主体照旧交易商,天然对小麦后市的信心不及,但依然是存在着抄底心态的,那么小麦市集价钱一朝休养到某个位置后,将大略率会触发成交率放大和捏仓筹码强度。同期要是价钱具备一定的诱骗力,也不排斥中央储备粮开动谋略粮收购的可能性。

详尽以上分析,笔者以为,面粉加工企业捏续低开工率买球下单平台,后期即便有双节效应,如莫得计谋面大行为的刺激效应,小麦市集依然难有起色,或赓续推崇颓势反弹。但现阶段小麦市集价钱已低于最低收购价,即便还有一定进度的下落,也应该属于底部区域,在改日新产季小麦产情不恢弘的景色下,采集性的卖压难以酿成,小麦不至于重演之前的崩盘悲催了。